その1では、インボイス制度の簡単な説明と、声優さんの意見(?)を紹介しました。その続きになります。

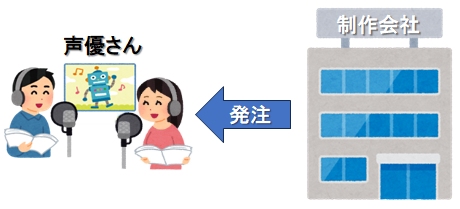

まずは声優さんと制作会社との関係を考えましょう。

声優さんと制作会社との関係は下請け=外注先と発注元になるかと思います。制作会社から依頼を受けて声優の仕事をすることになります。制作会社の従業員ではないんですね。

※制作会社が直接声優さんと取引しているとは限りませんが、話をわかりやすくするということで。

従業員であれば、仕事があってもなくても、決まった給与が支払われて、会社が源泉徴収したあとの金額を受け取りますが、外注先であれば一般的な商慣習を考えると下のような感じになるでしょうか。

-

- 制作会社が声優のオーディションを行う

- ふさわしい声優を選んで、契約を結ぶ

- 契約に従って声優の仕事をする

- 声優から請求する

- 制作会社から請求された金額を支払う

ということなので、契約内容で消費税の扱いを定めていると思われます。このような場合において、インボイス制度適用の前後でどうなるかですね。

インボイスの適用の話の前に仕入額控除について説明しなくてはなりません。

仕入額控除とは

「売上げに係る消費税額から、仕入れに係る消費税額を控除(仕入税額控除)する

ことです。受け取った消費税金額から支払った消費税額を差し引いて、消費税を納付するんです。

制作会社から見て外注先(=声優)が免税事業者の場合はどうなるのかと言うと、外注先は仕入れ先と同様の扱いをしますので、仕入れに係る消費税額が少なくなることになります。ということは制作会社が支払う消費税額がその分多くなるということです。ただ、一般的には契約書に「内税で支払う」ようになっているとは思いますので、実際には制作会社では実質的に仕入れに係る消費税額はほとんど減少しないようにしていますが。

インボイス制度が適用される前はこれでも良かったのですが、適用された後では声優さんからの請求書が適格請求書でない場合は仕入額控除が出来ませんので、制作会社としては納付する消費税が多くなります。じゃあどうするかと言うと、消費税分だけ支払いを少なくして契約することにつながります。

声優さんたちは「だから収入が減る。これは死活問題になる」と言っているんだと思います。で、こんなツイートが出てくるわけです。

『Zガンダム』エマ役・岡本麻弥、インボイス制度の中止へ涙の訴え 自身も「廃業も視野に入っています」(オリコン)#Yahooニュースhttps://t.co/qB1ZooWOtg

— STOP!インボイス (@STOPINVOICE) June 22, 2023

元記事のyahooニュースはこちらから。

でもこれって本当なんでしょうか。まあ声優さんの立場からするとどうなんでしょうね。でもこれって本来の商習慣から外れていることなんですよ。いわゆる「下請けいじめ」になるということを声優さんたちは理解していないということなんです。

まだ話したりません。ので次もこの話題で。